מי צריך מטבעות דיגיטליים? ה FED משיק שירות תשלומים חדש שיספק העברות מיידיות מסביב לשעון

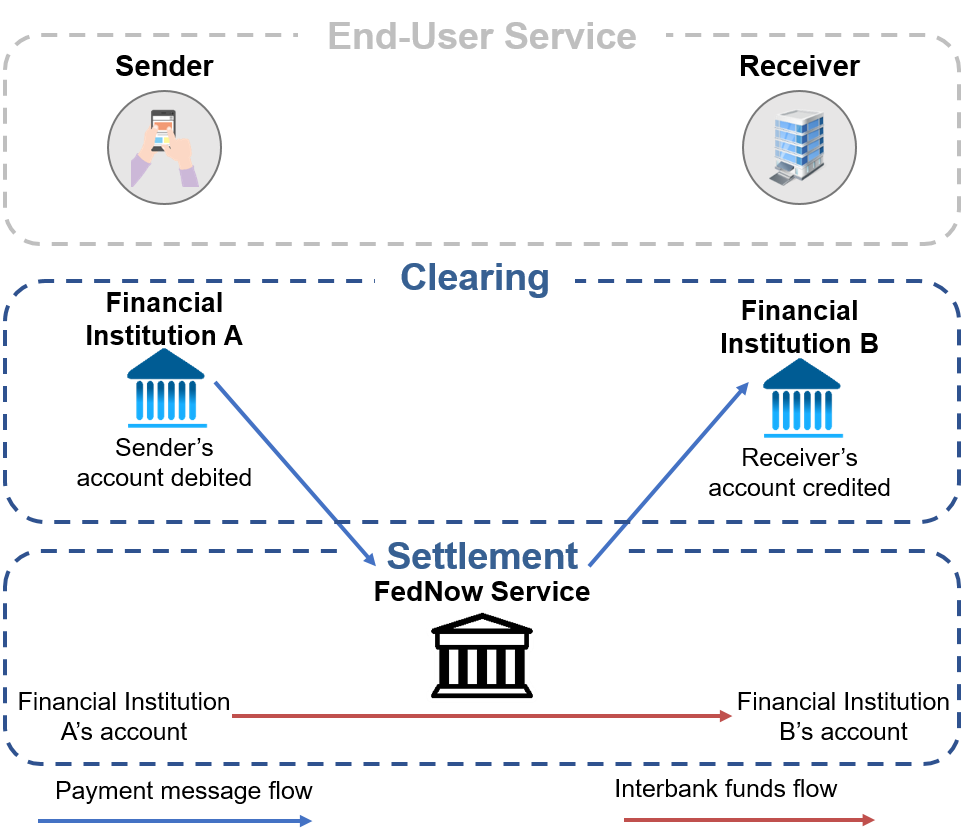

שירות ה FedNow הוא מערכת תשלום מיידית חדשה שמפותחת על ידי הפדרל ריזרב בארצות הברית.

הוא נועד כדי לאפשר פריסה ארצית של שירותי תשלום כמעט בזמן אמת על ידי מוסדות פיננסיים מסביב לשעון.

דף הבית » חדשות » מי צריך מטבעות דיגיטליים? ה FED משיק שירות תשלומים חדש שיספק העברות מיידיות מסביב לשעון

שירות ה FedNow הוא מערכת תשלום מיידית חדשה שמפותחת על ידי הפדרל ריזרב בארצות הברית. הוא נועד כדי לאפשר פריסה ארצית של שירותי תשלום כמעט בזמן אמת על ידי מוסדות פיננסיים – ללא קשר לגודל או מיקום גיאוגרפי – מסביב לשעון, בכל יום בשנה (כולל סופי שבוע וחגים).

דרך המוסדות הפיננסיים שמשתתפים בשירות ה FedNow, עסקים ואנשים פרטיים יוכלו לשלוח ולקבל תשלומים מיידיים בכל שעה ביום ולנמענים תהיה גישה מלאה לכספים באופן מיידי, מה שיעניק להם גמישות רבה יותר בניהול כספם. הגישה לשירות תינתן דרך רשת ה FedLine של הפדרל ריזרב, שמשרתת יותר מ-10,000 מוסדות פיננסיים ישירות או דרך סוכנים.

המערכת החדשה תאפשר העברות כספים מיידיות בין אנשים ועסקים ותספק דרך בטוחה ויעילה לשלוח ולקבל כסף תוך שניות, במקום תוך שעות או ימים. שירות ה FedNow צפוי לקדם תחרות וחדשנות בתעשיית התשלומים ברחבי ארה”ב.

השירות יהיה נגיש לכל המוסדות הפיננסיים שזכאים להחזיק חשבונות בפדרל ריזרב.

בהודעה נמסר שכבר בחודש אפריל הקרוב יתחיל תהליך ההסמכה של המאמצים הראשונים של השירות. ולאחר מכן, בחודש יוני יתבצעו תוכניות בדיקה מקיפות לקראת ההשקה הרשמית.

“אנחנו מאוד נרגשים מההשקה הקרובה של FedNow שתאפשר לכל מוסד פיננסי משתתף, מהקטן עד הגדול ביותר ומכל פינות המדינה, להציע פתרון מודרני לתשלום מיידי“, אמר קן מונטגומרי, סגן נשיא הבנק הפדרלי של בוסטון ומנהל תוכנית FedNow.

“כעת כשההשקה מתקרבת, אנו קוראים למוסדות פיננסיים ולשותפיהם בתעשייה להתקדם במלוא הקיטור בהכנות להצטרפות לשירות FedNow.”

עוד נמסר בהודעה שמאמצים מוקדמים רבים כבר הצהירו על כוונתם להתחיל להשתמש בשירות ביולי, כולל תמהיל מגוון של מוסדות פיננסיים בכל הגדלים, מעבדי התשלומים הגדולים ביותר ומשרד האוצר האמריקאי.

תחרות מכל כיוון למטבעות הדיגיטליים

רק לפני מספר ימים פרסמנו שהמטבעות הדיגיטליים הריכוזיים (CBDCs) קרובים בהרבה יותר ממה שרובנו חושבים ושסביר שיושקו במדינות רבות כבר בטווח של השנתיים הקרובות. כעת, ההשקה הצפויה של שירות ה FedNow נראת כמו עוד חזית כנגד המטבעות הדיגיטליים. אבל אחת שלדעתי צפויה לפגוע באימוץ הדיגיטלי המבוזר בהרבה יותר.

נראה שהממשל האמריקאי תוקף באופן מכוון את תעשיית המטבעות הדיגיטליים כמעט מכל כיוון אפשרי, בין אם דרך התקפה ישירה על ידי רגולציה נוקשה במיוחד ודרך סגירת בנקים (לכאורה) שקשורים לפעילויות קריפטו ועד לנסיון לייצר תחרות (לגיטימית יש לומר) בעזרת מטבעות דיגיטליים ריכוזיים ושירותי תשלום מיידיים כמו ה FedNow.

אבל בעוד שהשקת ה CBDCs נועדה בעיקר לשרת את הממשל והבנק המרכזי ולספק להם שליטה מוחלטת על הכסף במדינה, שירות כמו ה FedNow נראה שהולך להפוך בעיקר את חייהם של הצרכנים והעסקים לנוחים יותר.

שירות התשלומים החדש צפוי להחליף עם הזמן את העברות הכספים המסורתיות והאיטיות ולהביא ערך אמיתי שללא ספק יגרום לרבים לשאול, למה אנחנו בכלל צריכים את המטבעות הדיגיטליים?

אז נכון, ברור שאנחנו עדיין מדברים על מטבע פיאט ושליטה ריכוזית וברור שלביטקוין יש הרבה יותר מה להציע אבל לא מומלץ לזלזל בהתפתחות החדשה וצריך לקחת בחשבון ש 99% מהעולם עדיין לא מבינים את הבעייתיות שכלכלת הפיאט מייצרת ומרגישים הרבה יותר בטוחים שהכסף שלהם נמצא בבנק בחסות המדינה ולא בארנק דיגיטלי מבוזר.

כך או כך, נראה שהפד מצליח בעזרת השירות החדש לנכס לעצמו את אחד מהיתרונות הבולטים של המטבעות הדיגיטליים ובכך מחליש, גם אם רק במעט, את הטיעונים בעד אימוצם.

היפר-אינפלציה, אם תהפוך לדבר אמיתי ללא ספק תעלה לכותרות את הצורך במטבעות מבוזרים כמו הביטקוין ודומיו אבל במידה והממשל האמריקאי יצליח להמנע ממשבר הבנקאות המתפתח ולהמנע מהדפסת כספים מסיבית, שירות כמו ה FedNow יכול לייצר הרבה תחמושת לאלו הטוענים נגד המטבעות הדיגיטליים בטענה שכל מה שהמטבעות יכולים לעשות, הממשל יכול לעשות יותר טוב ובאופן בהרבה יותר בטוח.

שנייה, זה יהיה על הבלוקצ'יין?

לא, שירות ה FedNow לא צפוי להשתמש בטכנולוגיית הבלוקצ’יין. במקום זאת, הוא יפעל על פלטפורמה ריכוזית שתנוהל על ידי הפדרל ריזרב.

המערכת אמנם נועדה למנף טכנולוגיות ותשתיות מודרניות כדי לספק תשלומים מהירים, מאובטחים ואמינים, אבל היא תשתמש בגישה ריכוזית מסורתית ולא במערכת מבוזרת מבוססת בלוקצ’יין.

הפדרל ריזרב ציין סיבות שונות להחלטה זו, כולל הצורך ביכולת לעבד מספר גדול של עסקאות במהירות, עלות-תועלת ועמידה ברגולציה למרות שבפועל, לא בהכרח הייתה מניעה כלשהיא לבחור גם בפיתרון של בלוקצ’יין.

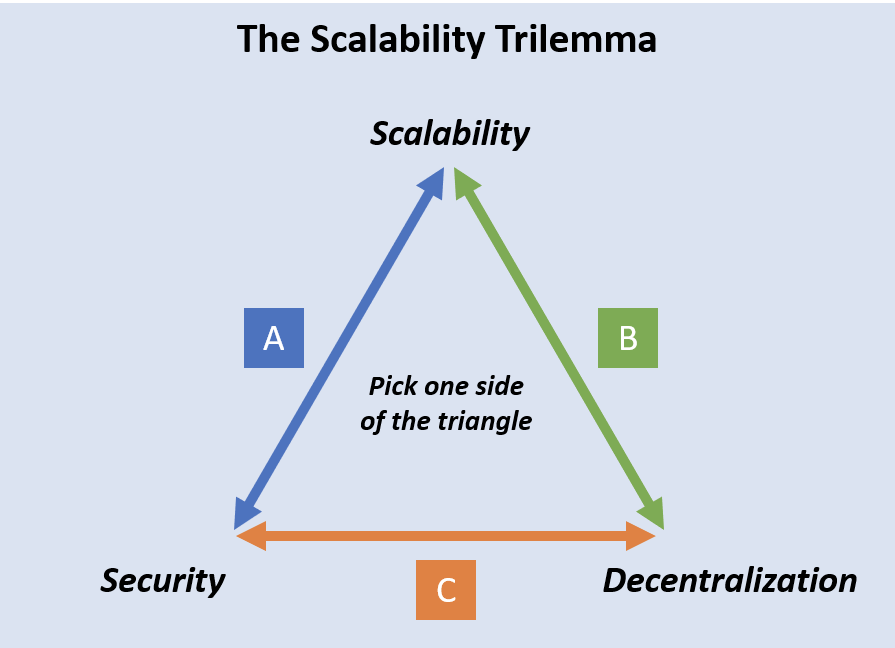

כידוע, אחת הבעיות המרכזיות בשימוש בטכנולוגיית הבלוקצ’יין היא משהו שנקרא טרילמת הבלוקצ’יין (The blockchain trilemma). זה מצב שבו יש שלוש אפשרויות, אבל לכל היותר אפשר להשיג רק שתיים מהן במקביל. במקרה של טרילמה של הבלוקצ’יין, שלוש האפשרויות הן אבטחה, מדרגיות וביזור.

הפד יכול כמובן לוותר לחלוטין על אלמנט הביזור ולבחור בפיתרון בלוקצ’יין שיעניק מהירות ואבטחה מקסימליים אבל בחר במודע בפיתרון מסורתי ריכוזי. בכל אופן, בפד לא שוללים שימוש עתידי גם בטכנולוגיה הזו.

אם אהבתם את התוכן אתם מוזמנים לעשות לנו לייק בעמוד הפייסבוק, להרשם לערוץ ה YouTube ולעקוב אחרינו בטוויטר.